キャッシュレス決済 2023年の現状

1年前に日本のキャッシュレス決済の普及率をお伝えしました。

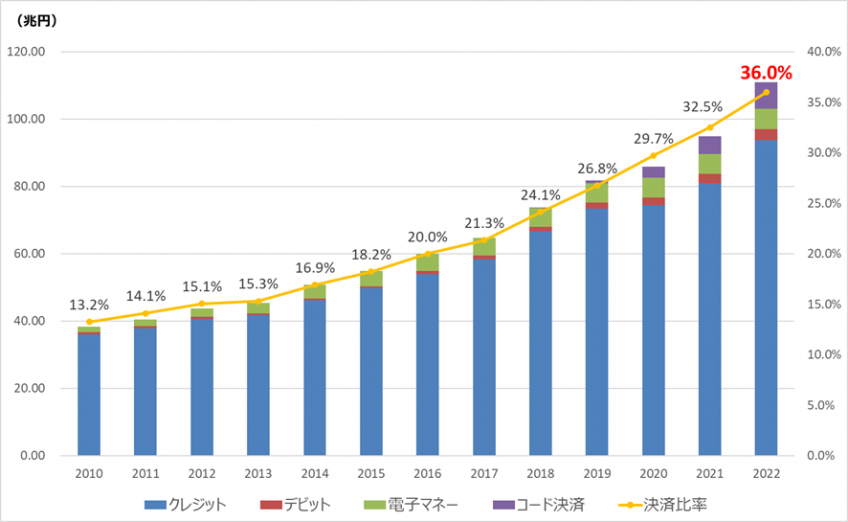

その時にはまだまだ30%と低く、2025年の目標40%に届くか不安視されていましたが、経済産業省が算出した2022年のデータによると現在は36%となっています。

グラフ引用先:「2022年のキャッシュレス決済比率を算出しました」(経済産業省)

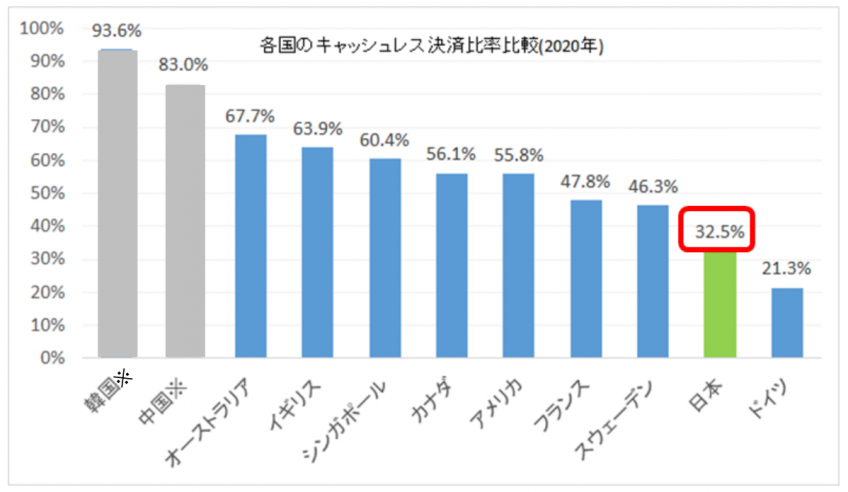

しかし、韓国の93.6%、中国の83%、イギリスの63.9%と比較すると、2倍以上の差が開いており、まだまだ遅れているのが現状です。

グラフ引用先:キャッシュレス更なる普及促進に 向けた方向性(経済産業省)

グラフを見ると2020年からコード決済が急激に増加しています。

これはコロナ禍に入り、現金よりもコード決済の方が安全だということから広まり、現在も継続して伸びているのだと思います。

クレジットカードも中高年層での抵抗感が薄れてきているのではないかと思われます。

しかしながらまだまだキャッシュレス化が進まない理由として

- 手数料が高いためクレジットカードやコード決済の導入がしづらい

- カード払いは借金という認識が根強い

- 決済会社が乱立しており主要な決済サービスがない

- 決済データの活用ではなく、手数料ビジネスに終止している

- 年配者が使いこなせない、敬遠している

ということが挙げられます。

しかし人手不足が深刻化している日本において、キャッシュレス決済が進まないと大きなデメリットが生じます。

経済産業省の資料によると、現金決済の維持に年間2.8兆円以上のコストがかかると言われています。

その約半分が店舗でのレジ決済等に関わる人件費で、無人レジが増えていけばそれだけ店舗にも余裕が生まれますが、これだけのコストがかかることにより、新たなイノベーションが生まれにくくなっており、技術的にも諸外国から置いていかれているのです。

現金はいくら使ったのかがわかりやすいというメリットがありますが、実はレシートを見てすべて計算しないといくら使ったのかはわかりません。レシートを紛失する可能性もあります。

その反面キャッシュレス決済は履歴が残り、レシートがなくてもいくら使ったのかがわかります。

決済の種類をクレジットカード1種類、コード決済1種類と絞れば、収支もわかりやすくなります。

国としてはキャッシュレス決済を推進することで、コスト削減はもちろんですが、お金の流れや税金をしっかりと把握することが目的です。

そのため税金の納付や各種支払いもキャッシュレス化してきており、住民も役所側も便利になってきています。

ただ、先日の全国でのクレジットカード決済障害のようなことが起こることもあります。

だからといってそれを理由にキャッシュレス決済を導入しない手はないと思います。

消費者としても現金では得られないポイントもあり、オトクなことがたくさんあります。

まだまだ現金派な人は、もうそろそろキャッシュレスの波に乗ってみませんか?

![[新型コロナウイルス接触確認アプリ「COCOA」]の利用方法を無料公開](https://www.wakarutodekiru.com/blog/wp-content/plugins/wordpress-23-related-posts-plugin/static/thumbs/16.jpg)